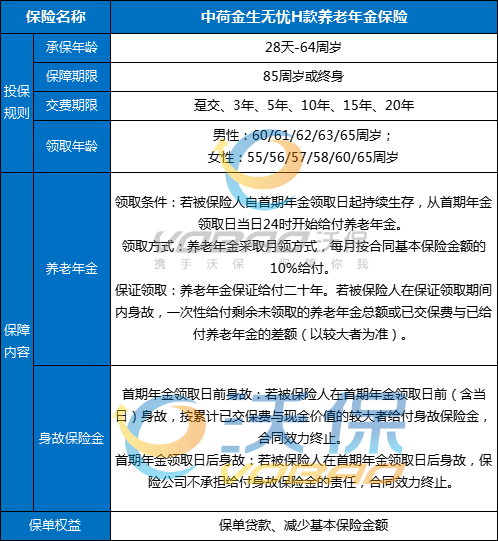

为什么要买重疾险?重疾险是当代人的生存刚需吗?

重疾险对每个普通人而言,是家庭资产防护最坚实的防线。

那是个被白炽灯照得发亮的病房走廊,消毒水的味道刺得人鼻腔生疼。我隔着玻璃看见邻床那位四十出头的工程师,三天前还在和我们讨论项目进度,此刻却插满管子躺着,他妻子攥着缴费单的手指关节泛白,小声打着电话借钱。墙角蹲着个二十来岁的年轻人,把头埋在臂弯里,肩膀微微发颤——他母亲宫颈癌三期,刚得知靶向药每月要自费三万八。那一刻医院冰冷的空气裹挟着某种沉重的东西压在我的脊梁上,不是悲伤,而是一种近乎生理性的惊悸:我引以为傲的积蓄、每月的房贷、计划中孩子的教育金,都可能在某张诊断报告落笔的瞬间被轻易击穿。重大疾病击垮人的方式从来不只是生理性的侵蚀,它悄无声息地拆解你辛苦构建的生活秩序:高昂的医疗开支像一个无底洞,持续吞噬现金流;工作能力被迫归零意味着主动收入链条的断裂;后期漫长的康复、营养、定期复查费用,则像绵延的余震,不断侵蚀着家庭财务的根基。

我们习惯于用努力去丈量人生的高度,精心规划着职业生涯、投资收益乃至退休后的游历地图,却往往对黑天鹅事件抱有近乎天真的漠视。数据显示,人一生罹患重大疾病的概率高达72.18%,而当不幸发生在35 - 55岁这个家庭责任最重的黄金阶段时,打击往往是毁灭性的。社保虽能覆盖部分基础医疗费用,但它无法补偿失去工作的收入损失,也无力承担前沿靶向药、进口器械的高昂自费部分和术后长达数年的康复支出。普通工薪家庭多年节衣缩食积攒的几十万存款,在重疾面前脆弱得如同一张薄纸,轻松就能被一场病揉碎。

因此我最终签下了那份终身重疾险保单,并非被焦虑裹挟,而是基于对风险本质的清醒认知。这份保额定格在年收入的五倍,它像一个沉默的守夜人矗立在我人生精密的账本之外。我支付的并非“消费型”保费,而是在构建一道财务防波堤——确保即便在最坏的情况下,我透支健康换来的一场大病不会同时摧毁家人为之努力的生活水准和未来可能。它让我在面对未知的疾病风险时保留一份基本体面:不必在亲友群里发起水滴筹,不必抵押房产换取流动资金,更不必在孩子学费和救命药之间痛苦抉择。

曾有人不解地问我:“你还年轻,这笔钱用来投资理财不好吗?”但真正的财务健康从来不是一场只聚焦收益的单线程赛道,它必然包含风险对冲的艺术。我用重疾险创造的,是一个能承受极端压力的财务缓冲空间。它能让我在疾病侵袭时心无旁骛地治疗休养,而非在病床上挣扎于债务阴云。这种确定性本身,就是对未来的一种“投资”。保单生效的那个夜晚我反而睡得沉静,仿佛从无形压力中释放了一股沉重枷锁。那一刻我深切感受到:真正的自由,不是肆意消费的洒脱,而是在风险社会中拥有随时抵御风浪的底气与尊严。

如需更多帮助,请点击【免费获取方案】,让专业规划师为您量身定制科学的家庭保障体系。别等到风雨来袭才想起筑墙,未雨绸缪的重疾险,恰恰是对自己和所爱之人最坚实的承诺。